Séc là gì? Quy định khi sử dụng tờ Séc bạn đã biết

Hiện nay có rất nhiều hình thức thanh toán khác nhau như: Tiền mặt, chuyển khoản, bằng thẻ, ví điện tử, tờ séc…Trong bài viết hôm nay webtygia.com sẽ cùng bạn tìm hiểu về Séc và những quy định khi sử dụng Séc chi tiết nhất, mời bạn tham khảo.

Khái niệm Séc

Séc là một giấy tờ yêu cầu ngân hàng thực hiện thanh toán một số tiền cụ thể từ tài khoản của một người. Số tiền này sẽ được chuyển vào tài khoản của người hoặc công ty được ghi tên trên séc.

Việc sử dụng séc giúp thực hiện thanh toán một cách an toàn, bảo mật và thuận tiện. Séc được xem là một lựa chọn an toàn vì không nên sử dụng quá nhiều tiền mặt trong quá trình chuyển giao. Phát minh ra để giảm thiểu nguy cơ mất mát hoặc trộm cắp tiền mặt, séc giữ vai trò quan trọng trong hệ thống thanh toán tài chính.

Trên thị trường có nhiều phương thức thanh toán tài chính khác nhau được áp dụng bởi cá nhân, công ty và tổ chức doanh nghiệp. Trong sự đa dạng này, séc nổi lên như một công cụ chuyển tiền quan trọng, mang lại sự tiện lợi và an toàn cho người gửi và người nhận thanh toán.

Đặc điểm và phân loại về Séc

Trước khi áp dụng phương thức thanh toán séc để chuyển tiền, quan trọng để bạn nắm vững và hiểu rõ một số điều liên quan. Dưới đây là những điều quan trọng cần lưu ý về séc:

-

Mệnh lệnh vô điều kiện: Séc được coi là một mệnh lệnh vô điều kiện, điều này có nghĩa là sau khi bạn đã ký và phát hành séc, nó không thể được hủy bỏ hoặc hoàn lại trừ khi có sự thỏa thuận giữa bạn và người nhận.

-

Ký phát tại ngân hàng cụ thể: Séc luôn phải được ký tại một ngân hàng cụ thể và không được chấp nhận nếu được ký tại các đơn vị không được công nhận theo quy định pháp luật.

-

Chữ ký nhân viên ngân hàng: Chữ ký của nhân viên ngân hàng là một phần quan trọng, giúp chứng thực quá trình chuyển ký séc và đảm bảo tính chính xác và đáng tin cậy của giao dịch.

-

Số tiền tối thiểu trong tài khoản: Số tiền được chuyển thông qua séc phải luôn có sẵn trong tài khoản của người gửi. Nếu số tiền không đủ, người gửi cần nạp thêm tiền vào tài khoản trước khi chuyển séc.

-

Thanh toán theo yêu cầu: Séc luôn được thanh toán theo yêu cầu, đảm bảo rằng quá trình thanh toán diễn ra đúng theo ngày, giờ và cho người thụ hưởng như được xác định trước đó.

-

Đối với mỗi ngân hàng sẽ có tỷ giá khác nhau vậy nên bạn cần tìm hiểu kỹ trước khi lựa chọn.

Có 3 phương thức phân biệt các loại séc như sau:

-

Phân biệt theo hình thức thanh toán

-

Séc tiền mặt: Là loại séc được thanh toán trực tiếp bằng tiền mặt khi được trình làng.

-

Séc chuyển khoản: Là séc được thanh toán thông qua việc chuyển khoản từ tài khoản ngân hàng của người chuyển đến tài khoản của người nhận.

-

Séc xác nhận (Séc bảo chứng): Là loại séc được chứng nhận bởi ngân hàng, tăng cường độ tin cậy và bảo mật trong quá trình thanh toán.

-

Phân biệt theo cách xác định người hưởng thụ

-

Séc lệnh: Séc này chỉ có thể được thanh toán cho người được chỉ định rõ trong văn bản séc.

-

Séc vô danh: Là loại séc mà người thụ hưởng không cần được định rõ tên, bất kỳ ai mang theo séc này đều có thể đổi thành tiền mặt.

-

Séc đích danh: Chỉ có người được ghi rõ tên trong séc mới có thể nhận thanh toán.

-

Phân biệt theo mức độ đảm bảo thanh toán cho người thụ hưởng

-

Séc tiền mặt (Séc ngân hàng): Là loại séc mà ngân hàng cam kết thanh toán toàn bộ số tiền ghi trên séc khi được yêu cầu.

- Séc bảo chứng (Séc bảo chi): Loại séc này bảo đảm thanh toán theo yêu cầu, nhưng chỉ đảm bảo một phần nhỏ của số tiền ghi trên séc.

Tính chất về tờ Séc

-

Tính chất thời hạn: Trên tờ séc, thời hạn thanh toán sẽ được xác định trong một khoảng thời gian nhất định. Thời hạn này phụ thuộc vào phạm vi lưu hành và các quy định của pháp luật quốc gia đang áp dụng.

-

Tính chuyển nhượng: Séc có khả năng chuyển nhượng cho các bên liên tiếp thông qua các thủ tục ký hậu trong thời hạn của séc, vẫn đảm bảo khả năng thanh toán.

-

Tính bắt buộc: Ngân hàng hoặc tổ chức thanh toán phải chấp nhận chi trả cho người thụ hưởng nếu tờ séc đủ tính chất pháp lý và tài khoản của người ký phát đủ để thực hiện thanh toán.

-

Tính đầy đủ: Một tờ séc phải cung cấp đầy đủ thông tin và có tính chất pháp lý để được chấp nhận. Thông tin bao gồm: địa điểm và ngày tháng lập séc, thông tin của người ký phát, tài khoản trích trả, ngân hàng thanh toán, chữ ký của người ký phát, và thông tin của người thụ hưởng. Đối với doanh nghiệp hoặc tổ chức, phải có chữ ký của chủ tài khoản, kế toán trưởng và dấu của doanh nghiệp.

- Tính nhất quán: Séc được in ở cả hai mặt; mặt trước bao gồm thông tin bắt buộc cần điền, mặt sau chứa thông tin về chuyển nhượng. Đồng thời, séc được in theo tập, phần cuống séc để lưu trữ, phần còn lại được tách rời để giao cho người thụ hưởng.

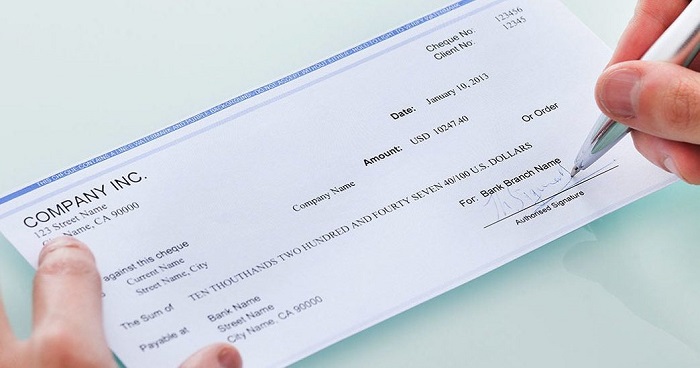

Cách điền thông tin cơ bản vào tờ Séc

-

Ngày ký phát: Hãy chắc chắn rằng bạn ghi đúng ngày, tháng, và năm khi làm séc.

-

Người thụ hưởng: Ghi đầy đủ họ và tên của người nhận để đảm bảo rằng thanh toán sẽ được chuyển đến đúng địa chỉ.

-

Số tiền ký phát: Ghi số tiền bằng cả chữ và số để tránh bất kỳ hiểu lầm nào về số lượng tiền cần thanh toán.

-

Chủ tài khoản: Ghi rõ họ và tên của người chuyển tiền, đảm bảo tính xác thực của người gửi.

-

Yêu cầu trả cho: Ghi họ và tên đầy đủ của người nhận tiền, để đảm bảo rằng thanh toán sẽ được chuyển đến đúng người.

-

Tại ngân hàng: Ghi rõ tên ngân hàng và chi nhánh để người nhận có thể dễ dàng nhận biết và thực hiện thanh toán.

-

Số tài khoản: Ghi số tài khoản của người nhận một cách chính xác.

-

Số TK ký phát: Ghi số tài khoản của người gửi để làm rõ nguồn gốc của thanh toán.

-

Kế toán trưởng: Ký tên và đóng dấu để chứng thực tính hợp lệ của séc.

- Chủ tài khoản (Ký tên, đóng dấu): Ký tên và đóng dấu để xác nhận sự đồng thuận của người gửi với nội dung séc.

Quy định khi sử dụng tờ Séc

Ngoài việc tìm hiểu về khái niệm séc, mọi người cũng quan tâm đến những quy định của Nhà nước về séc để có thể sử dụng một cách hiệu quả nhất. Thông tư 22/2015/TT-NHNN đã đưa ra các quy định rõ ràng về séc và các quy định đi kèm. Dưới đây là ba quy định quan trọng nhất khi sử dụng séc.

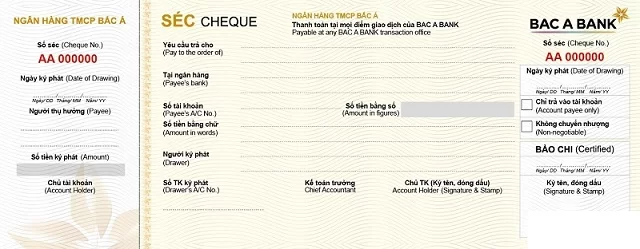

Quy Định Nội Dung Trên Séc

Nội dung trên séc là phần quan trọng nhất để xác định giá trị pháp lý. Ngân hàng hoặc tổ chức thanh toán có thể từ chối thanh toán nếu không đủ thông tin. Điều 6 Thông tư 22/2015/TT-NHNN đã quy định nội dung của séc theo Điều 58 Luật Các công cụ chuyển nhượng 2005, bao gồm:

-

Từ "Séc" được in phía trên tờ séc.

-

Số tiền cần thanh toán ghi bằng số và chữ.

-

Tên người ký phát là tên ngân hàng hoặc tổ chức thanh toán.

-

Thông tin của người thụ hưởng: Tên cá nhân hoặc tên công ty của người thụ hưởng được chỉ định. Trong trường hợp chuyển nhượng, thông tin của người cầm giữ hoặc theo lệnh của người thụ hưởng.

-

Địa điểm thanh toán.

-

Ngày ký phát.

-

Thông tin của người ký phát: Họ tên cá nhân, tên công ty hoặc tổ chức, chữ ký của người ký phát. Đối với công ty hoặc tổ chức, yêu cầu có chữ ký của chủ tài khoản, kế toán trưởng và con dấu có hiệu lực của công ty.

Nếu séc thiếu một trong các thông tin nêu tại khoản 1 này hoặc số tiền ghi bằng số khác với số tiền ghi bằng chữ, tờ séc sẽ không có giá trị thanh toán. Trong trường hợp địa điểm thanh toán không ghi, séc sẽ được thanh toán tại địa điểm kinh doanh của người ký phát.

Mặt sau của séc được sử dụng để ghi các nội dung chuyển nhượng séc. Trong trường hợp thanh toán séc qua Trung tâm thanh toán bù trừ séc, séc phải có các nội dung theo quy định của Trung tâm.

Quy Định Xuất Trình và Thanh Toán Séc

Sau khi đã tìm hiểu về khái niệm và đặc điểm của séc, chúng ta sẽ xem xét quy định xuất trình séc và quy trình thanh toán. Thông tư 22/2015/TT-NHNN đặt ra yêu cầu về thời hạn xuất trình là 30 ngày kể từ ngày ký phát (theo Điều 19 Thông tư).

Trong trường hợp quá thời hạn xuất trình nhưng chưa quá 6 tháng kể từ ngày ký phát, ngân hàng hoặc tổ chức vẫn có thể thanh toán nếu không nhận được thông báo đình chỉ thanh toán tờ séc đó. Sau khi xuất trình tờ séc trong thời hạn và người ký phát đảm bảo đủ khả năng chi trả, ngân hàng sẽ tiến hành các biện pháp, nghiệp vụ kiểm tra để đảm bảo tính hợp lệ, hợp pháp của tờ séc. Sau đó, thanh toán sẽ được thực hiện cho người thụ hưởng, đồng thời hoàn tất các chứng từ thanh toán liên quan.

Trong trường hợp người ký phát không đủ khả năng thanh toán và tờ séc xuất trình trong thời hạn, đủ điều kiện thanh toán, ngân hàng buộc phải thông báo cho người ký phát. Đồng thời người thụ hưởng có thể yêu cầu ngân hàng lập giấy xác nhận từ chối thanh toán, trả lại tờ séc hoặc yêu cầu thanh toán một phần và lập giấy xác nhận từ chối phần còn lại.

Quy Định Về Xử Lý Mất và Hỏng Séc

Trong những trường hợp không mong muốn, séc vẫn có thể bị mất hoặc hỏng. Nhà nước đã đều đặn quy định rõ ràng về xử lý séc mất và hỏng tại Điều 26 Thông tư 22/2015/TT-NHNN như sau:

-

Người ký phát làm mất: Phải thông báo ngay bằng văn bản hoặc các hình thức khác cho ngân hàng hoặc tổ chức thanh toán.

-

Người thụ hưởng: Thông báo mất séc bằng văn bản hoặc các hình thức khác ngay cho người ký phát để thông báo đình chỉ thanh toán đối với tờ séc bị mất.

-

Ngân hàng hoặc tổ chức cung cấp dịch vụ thanh toán: Sau khi nhận thông báo về việc mất tờ séc, ngân hàng phải theo dõi, đồng thời không được thanh toán tờ séc bị mất đó. Khi tờ séc bị mất được xuất trình đòi thanh toán, ngân hàng có trách nhiệm lập biên bản giữ lại tờ séc và thông báo cho các bên liên quan.

Trước khi nhận được thông báo mất séc, nếu tờ séc được xuất trình trong thời hạn, đủ điều kiện thanh toán, ngân hàng không chịu trách nhiệm về các thiệt hại nếu đã thanh toán tờ séc theo đúng quy định của pháp luật.

Trong trường hợp séc bị hỏng, người thụ hưởng có quyền yêu cầu người ký phát ký lại tờ séc khác có cùng nội dung thay thế.

Ưu nhược điểm khi thanh toán bằng tờ giấy Séc

Khi sử dụng séc để thanh toán, có một số rủi ro cần cân nhắc. Một trong những vấn đề phổ biến là khi người thụ hưởng đến ngân hàng để rút tiền, có thể xảy ra tình trạng số dư tài khoản của người ký, người phát hành séc, không đủ hoặc không còn để chi trả. Để tránh tình trạng này và đảm bảo tính minh bạch trong giao dịch, người nhận séc cần yêu cầu người phát hành ký tờ séc bảo chi thay vì séc thông thường. Tờ séc bảo chi được ngân hàng đảm bảo sẽ đảm nhận trách nhiệm chi trả, giảm thiểu rủi ro lừa đảo.

Ưu điểm

-

Thủ tục đơn giản, dễ dàng: Quy trình thanh toán bằng séc khá thuận tiện và ít phức tạp. Người mua có thể tự chủ động trong quá trình thanh toán mà không cần thực hiện các thủ tục bảo chi hay ký quỹ.

-

Người thụ hưởng chủ động rút tiền qua ngân hàng: Người nhận séc có quyền tự do chủ động rút tiền từ ngân hàng, tăng tính linh hoạt trong quản lý tài chính.

Nhược điểm

-

Phạt trả chậm cho người ký phát hành séc: Trong trường hợp tài khoản thanh toán không đủ tiền, người phát hành séc có thể bị phạt nếu không thực hiện việc chi trả đúng hạn với mức lãi suất phải trả theo quy định do Thống đốc Ngân hàng Nhà nước Việt Nam.

- Thủ tục nhận tiền từ ngân hàng gây lãng phí thời gian cho người thụ hưởng: Người nhận séc cần thực hiện một số thủ tục khi rút tiền từ ngân hàng, điều này có thể tốn thêm thời gian và gây phiền toái.

Hướng dẫn cách rút tờ giấy Séc tại ngân hàng

Để rút tiền mặt từ séc, bạn cần tuân theo các bước sau đây:

Bước 1: Mang theo chứng minh nhân dân (CMND) hoặc thẻ căn cước công dân (CCCD) cùng tờ séc đến hội sở ngân hàng.

Bước 2: Điền đầy đủ thông tin vào tờ giấy mà nhân viên ngân hàng cung cấp (sẽ được hướng dẫn chi tiết).

Bước 3: Thanh toán phí rút tiền, phí này phụ thuộc vào số tiền bạn muốn rút từ séc.

Sau đó, số tiền sẽ được chuyển đến người thụ hưởng trong khoảng thời gian từ 30 đến 45 ngày. Hoặc ngân hàng có thể liên hệ với bạn qua số điện thoại để thông báo và hướng dẫn về việc đến lấy số tiền tại chi nhánh ngân hàng.

Như vậy webtygia.com vừa cùng bạn tìm hiểu về Séc và những quy định khi sử dụng Séc. Hy vọng bài viết đã cung cấp những thông tin bổ ích đến bạn. Ngoài ra nếu cần biết thêm thông tin về phương thức thanh toán này hãy theo dõi ngay trang web của chúng tôi hoặc để bình luận bên dưới để được tư vấn và hỗ trợ nhanh nhất.

Vàng SJC

Vàng SJC Vàng Doji

Vàng Doji Vàng PNJ

Vàng PNJ Vàng Bảo Tín Minh Châu - BTMC

Vàng Bảo Tín Minh Châu - BTMC Vàng Mi Hồng

Vàng Mi Hồng Vàng Phú Quý

Vàng Phú Quý Vàng Ngọc Hải

Vàng Ngọc Hải Vàng Ngân hàng

Vàng Ngân hàng Vàng thế giới

Vàng thế giới Vàng Ngọc Thẩm

Vàng Ngọc Thẩm Vàng Sinh Diễn

Vàng Sinh Diễn Vàng Mão Thiệt

Vàng Mão ThiệtTin Tức Liên Quan

- Hướng dẫn tra cứu bds quy hoạch chuẩn 99% trên điện thoại, máy tính miễn phí

- Top 6 đồ trang sức quý đắt hơn vàng cần nhận biết kẻo bị quê

- Top 10 kim loại dẫn điện tốt nhất, vàng đứng thứ mấy

- Review 12 App quản lý chi tiêu miễn phí, tiện lợi nhất năm 2024

- Hạn mức tín dụng là gì? Cách tăng hạn mức thẻ tín dụng ngân hàng